SPED CONTRIBUIÇÕES

Abra a tela de configurações localizada no canto superior direito da tela e selecione Sped > Sped Contribuições.

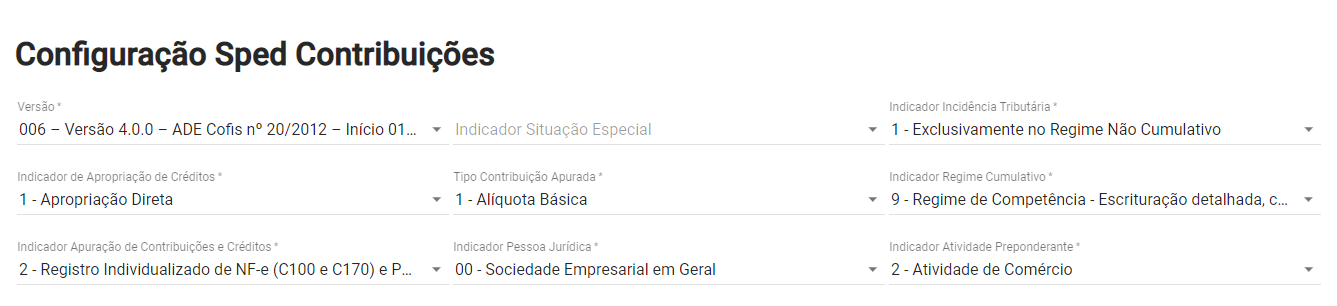

VERSÃO: Determina o layout para geração da escrituração, é preciso que esteja parametrizado com a versão atualizada, para que a escrituração possa ser validada corretamente. No sistema, a versão atualizada é sempre a última opção.

Importante: É preciso conferir a versão do App validador EFD Contribuições, antes de validar o Sped.

INDICADOR SITUAÇÃO ESPECIAL: Este campo somente deve ser preenchido se a escrituração fiscal se referir à situação especial decorrente de abertura, cisão, fusão, incorporação ou encerramento da pessoa jurídica.

OBSERVAÇÕES:

- Com regra, a pessoa jurídica deve escriturar apenas uma escrituração em relação a cada período de apuração mensal.

- Exceção a essa regra aplica-se apenas ao caso de cisão parcial, em que poderá haver mais de um arquivo no mesmo mês, para o mesmo contribuinte.

- Nos casos de eventos de incorporação, cada pessoa jurídica participante do evento de sucessão deve entregar a escrituração, em relação ao período a que as obrigações e créditos são de sua responsabilidade de escrituração.

- Assim, a título exemplificativo, em que a empresa A incorpora a empresa B, no dia 17.01.2012, teríamos:

- A EFD da empresa A (CNPJ da incorporadora), contemplando todo o período, de 01 a 31 de janeiro, registrando em F800 eventuais créditos vertidos na sucessão;

- A EFD da empresa B (CNPJ da incorporada), contemplando apenas o período, de 01 a 17 de janeiro.

INDICADOR INCIDÊNCIA TRIBUTÁRIA: Indicar o código correspondente ao(s) regime(s) de apuração das contribuições sociais a que se submete a pessoa jurídica no período da escrituração:

1 – Exclusivamente no regime não-cumulativo;

2 – Exclusivamente no regime cumulativo;

3 – Regimes não-cumulativo e cumulativo.

- No caso de a pessoa sujeitar-se apenas à incidência não cumulativa, deve informar o indicador “1”;

- No caso de a pessoa sujeitar-se apenas à incidência cumulativa, deve informar o indicador “2”;

- No caso de a pessoa sujeitar-se aos dois regimes (não cumulativo e cumulativo), deve informar o indicador “3”.

INDICADOR DE APROPRIAÇÃO DE CRÉDITOS: Deve ser informado no caso da pessoa jurídica apurar créditos referentes a operações (de aquisições de bens e serviços, custos, despesas, etc) vinculados a mais de um tipo de receita (não-cumulativa e cumulativa).

1 – Apropriação Direta;

2 – Rateio Proporcional (Receita Bruta)

Este campo deve também ser preenchido no caso em que mesmo se sujeitando a pessoa jurídica exclusivamente ao regime não-cumulativo, as operações geradoras de crédito sejam vinculadas a receitas de naturezas diversas, decorrentes de:

- Operações tributadas no Mercado Interno;

- Operações não-tributadas no Mercado Interno (Alíquota zero, suspensão, isenção e não-incidência);

- Operações de Exportação.

No caso de a pessoa jurídica adotar o método da Apropriação Direta, para fins de determinação do crédito, referente a aquisições, custos e despesas vinculados a mais de um tipo de receita, informar neste campo o indicador “1”;

No caso de a pessoa jurídica adotar o método do Rateio Proporcional com base na Receita Bruta, para fins de determinação do crédito referente a aquisições, custos e despesas vinculados a mais de um tipo de receita, informar neste campo o indicador “2”. Neste caso, a escrituração do Registro "0111" é obrigatória.

TIPO DE CONTRIBUIÇÃO APURADA:

- Alíquota Básica

- Alíquotas Específicas

Indicar o código correspondente ao tipo de contribuição apurada no período, a saber:

- Indicador “1”: No caso de apuração das contribuições exclusivamente às alíquotas básicas de 0,65% ou 1,65% (PIS/Pasep) e de 3% ou 7,6% (Cofins);

- Indicador “2”: No caso de apuração das contribuições às alíquotas específicas, decorrentes de operações tributadas no regime monofásico (combustíveis; produtos farmacêuticos, de perfumaria e de toucador; veículos, autopeças e pneus; bebidas frias e embalagens para bebidas; etc) e/ou em regimes especiais (pessoa jurídica industrial estabelecida na Zona Franca de Manaus ou nas Áreas de Livre Comércio, por exemplo).

A pessoa jurídica sujeita à apuração das contribuições sociais a alíquotas específicas deve informar o indicador “2” mesmo que, em relação a outras receitas, se submeta à alíquota básica.

Detalhes de validação do arquivo: Ao informar o indicador “2”, deverá existir algum registro M210/M610 cujo COD_CONT seja igual a a 02 ou 03 ou 52 ou 53. Nenhuma validação é feita para o indicador “1”.

INDICADOR REGIME CUMULATIVO: Código indicador do critério de escrituração e apuração adotado, no caso de incidência exclusivamente no regime cumulativo (COD_INC_TRIB = 2), pela pessoa jurídica submetida ao regime de tributação com base no lucro presumido:

1 – Regime de Caixa – Escrituração consolidada (Registro F500);

2 – Regime de Competência - Escrituração consolidada (Registro F550);

9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos “A”, “C”, “D” e “F”.

Indicar o código correspondente ao critério de escrituração das receitas, para fins de apuração da Contribuição para o PIS/Pasep e da Cofins, no caso de pessoa jurídica submetida ao regime de tributação com base no lucro presumido:

- No caso de apuração das contribuições pelo regime de caixa, mediante a escrituração consolidada das receitas recebidas no registro F500”, deve informar o indicador “1”;

- No caso de apuração das contribuições pelo regime de competência, mediante a escrituração consolidada das receitas auferidas no registro “F550”, deve informar o indicador “2”; ou

- No caso de apuração das contribuições pelo regime de competência, mediante a escrituração detalhada das receitas auferidas nos registros dos Blocos “A”, “C”, “D” e “F”.

INDICADOR APURAÇÃO DE CONTRIBUIÇÕES E CRÉDITOS: Selecione a opção informada pela contabilidade:

- Registros de Consolidação de NF-e(C180 e C190) e por ECF (C490);

- C180: Consolidação de Notas Fiscais Eletrônicas Emitidas Pela Pessoa Jurídica (Códigos 55 e 65) – Operações de Vendas;

- C190: Consolidação de Notas Fiscais Eletrônicas (Código 55) – Operações de Aquisição com Direito a Crédito, e Operações de Devolução de Compras e Vendas;

- C490: Consolidação de Documentos Emitidos por ECF (Códigos 02, 2D, 59 e 60).

2. Registro Individualizado de NF-e (C100 e C170)e por ECF (C400).

C100: Documento - Nota Fiscal (Código 01), Nota Fiscal Avulsa (Código 1B), Nota Fiscal de Produtor (Código 04), NF-e (Código 55) e NFC-e (Código 65);

C170: Complemento do Documento - Itens do Documento (Códigos 01, 1B, 04 e 55);

C400: Equipamento ECF (Códigos 02 e 2D).

INDICADOR DE PESSOA JURÍDICA: Selecione a opção informada pela contabilidade:

00 – Pessoa jurídica em geral

01 – Sociedade cooperativa

02 – Entidade sujeita ao PIS/Pasep exclusivamente com base na Folha de Salários.

INDICADOR DE ATIVIDADE PREPONDERANTE: Informar o indicador da atividade preponderante exercida pela pessoa jurídica no período da escrituração, conforme um dos tipos abaixo:

0 – Industrial ou equiparado a indústria;

1 – Prestador de serviços;

2 - Atividade de comércio;

3 – Atividade financeira (Pessoas jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 1998);

4 – Atividade imobiliária;

9 – Outros.

Caso a pessoa jurídica tenha exercido mais de uma das atividades acima relacionadas, no período da escrituração, deve o campo ser preenchido com o código correspondente à atividade preponderante.

DEFINIÇÃO DO REGISTRO: Contribuição para o PIS/Pasep a Recolher–Detalhamento por Código de Receita

NÚMERO DO CAMPO: Informar o número do campo do registro "M200” (Campo 08 (contribuição não cumulativa) ou Campo 12 (contribuição cumulativa), objeto de detalhamento neste registro.

CÓDIGO DA RECEITA: Informar o código de débito referente ao PIS/Pasep, conforme os códigos de receitas informados na Ficha “Débitos” da DCTF, composto de 06 (seis) números, conforme referenciado no Ato Declaratório Executivo Codac/ RFB nº 36, de 2014.

DEFINIÇÃO DO REGISTRO: Detalhamento da contribuição para o PIS/Pasep do período.

CÓDIGO DA CONTRIBUIÇÃO APURADA: O código da contribuição social que está sendo informado no registro, conforme a Tabela “4.3.5 – Código de Contribuição Social Apurada” referenciada no Manual do Leiaute da EFD Contribuições.

01 - Contribuição não-cumulativa apurada a alíquota básica

02 - Contribuição não-cumulativa apurada a alíquotas diferenciadas

03 - Contribuição não-cumulativa apurada a alíquota por unidade de medida de produto

04 - Contribuição não-cumulativa apurada a alíquota básica - Atividade Imobiliária

51 - Contribuição cumulativa apurada a alíquota básica

31 - Contribuição apurada por substituição tributária

32 - Contribuição apurada por substituição tributária – Vendas à Zona Franca de Manaus

52 - Contribuição cumulativa apurada a alíquotas diferenciadas

53 - Contribuição cumulativa apurada a alíquota por unidade de medida

54 - Contribuição cumulativa apurada a alíquota básica - Atividade Imobiliária

DEFINIÇÃO DO REGISTRO: Detalhamento das receitas isentas, não alcançadas pela incidência da contribuição, sujeitas a alíquota zero ou de vendas com suspensão – Cofins.

NATUREZA DA RECEITA: Informar a natureza da receita sendo detalhada no registro, conforme códigos existentes nas tabelas abaixo indicadas, obedecendo ao respectivo CST orientador:

- Para o CST 04 - Operação Tributável Monofásica - Revenda a Alíquota Zero, utilize os códigos constantes nas tabelas 4.3.10: Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas Diferenciadas e 4.3.11: Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas por Unidade de Medida de Produto.

- Para o CST 05 (e alíquota zero) - Operação Tributável por Substituição Tributária, utilize os códigos da Tabela 4.3.12: Produtos Sujeitos à Substituição Tributária da Contribuição Social.

- Para o CST 06 - Operação Tributável a Alíquota Zero, utilize os códigos da Tabela 4.3.13: Produtos Sujeitos à Alíquota Zero da Contribuição Social.

- Para o CST 07 - Operação Isenta da Contribuição, utilize os códigos da Tabela 4.3.14: Operações com Isenção da Contribuição Social.

- Para o CST 08 - Operação sem Incidência da Contribuição, utilize os códigos da Tabela 4.3.15: Operações sem Incidência da contribuição social.

- Para o CST 09 - Operação com Suspensão da Contribuição, utilize os códigos da Tabela 4.3.16: Operações com Suspensão da Contribuição Social.

DEFINIÇÃO DO REGISTRO: Cofins a recolher – Detalhamento por código de receita.

NÚMERO DO CAMPO: Informar o número do campo do registro "M600” (Campo 08 (contribuição não cumulativa) ou Campo 12 (contribuição cumulativa)), objeto de detalhamento neste registro.

CÓDIGO DA RECEITA: Informar o código da receita referente à contribuição a recolher, detalhada neste registro.

DEFINIÇÃO DO REGISTRO: Detalhamento da contribuição para a seguridade social - Cofins do período

CÓDIGO DA CONTRIBUIÇÃO APURADA: O código da contribuição social que está sendo informado no registro, conforme a Tabela “4.3.5 – Código de Contribuição Social Apurada” referenciada no Manual do Leiaute da EFD Contribuições.

01 - Contribuição não-cumulativa apurada a alíquota básica

02 - Contribuição não-cumulativa apurada a alíquotas diferenciadas

03 - Contribuição não-cumulativa apurada a alíquota por unidade de medida de produto

04 - Contribuição não-cumulativa apurada a alíquota básica - Atividade Imobiliária

51 - Contribuição cumulativa apurada a alíquota básica

31 - Contribuição apurada por substituição tributária

32 - Contribuição apurada por substituição tributária – Vendas à Zona Franca de Manaus

52 - Contribuição cumulativa apurada a alíquotas diferenciadas

53 - Contribuição cumulativa apurada a alíquota por unidade de medida

54 - Contribuição cumulativa apurada a alíquota básica - Atividade Imobiliária

DEFINIÇÃO DO REGISTRO: Detalhamento das receitas isentas, não alcançadas pela incidência da contribuição, sujeitas a alíquota zero ou de vendas com suspensão – Cofins.

NATUREZA DA RECEITA: Informar a natureza da receita sendo detalhada no registro, conforme códigos existentes nas tabelas abaixo indicadas, obedecendo ao respectivo CST orientador:

- Para o CST 04 - Operação Tributável Monofásica - Revenda a Alíquota Zero, utilize os códigos constantes nas tabelas 4.3.10: Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas Diferenciadas e 4.3.11: Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas por Unidade de Medida de Produto.

- Para o CST 05 (e alíquota zero) - Operação Tributável por Substituição Tributária, utilize os códigos da Tabela 4.3.12: Produtos Sujeitos à Substituição Tributária da Contribuição Social.

- Para o CST 06 - Operação Tributável a Alíquota Zero, utilize os códigos da Tabela 4.3.13: Produtos Sujeitos à Alíquota Zero da Contribuição Social.

- Para o CST 07 - Operação Isenta da Contribuição, utilize os códigos da Tabela 4.3.14: Operações com Isenção da Contribuição Social.

- Para o CST 08 - Operação sem Incidência da Contribuição, utilize os códigos da Tabela 4.3.15: Operações sem Incidência da contribuição social.

- Para o CST 09 - Operação com Suspensão da Contribuição, utilize os códigos da Tabela 4.3.16: Operações com Suspensão da Contribuição Social.

Após preencher as informações necessárias, clique na opção 'Salvar'.

(Rev. 04/10/2021)